大嘉购官网中宠股份(002891):国产宠物食品龙头,三大看点助力业绩增长

据大嘉购官网获悉:

1、公司介绍

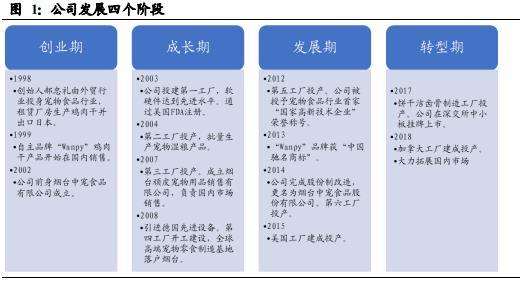

创始人郝忠礼于1998年开始,由外贸食品转向宠物食品行业。2002年,烟台中幸食品与日本伊藤公司合资,成立烟台中宠食品。20年来公司专注宠物食品的研发、生产和销售,产品涵盖宠物主粮、零食、猫砂等宠物食品及用品,合计1000余个品种,旗下拥有12个自主品牌,11家现代化宠物食品用品加工工厂,销售渠道覆盖全球50多个国家和地区。2017年8月,中宠股份(002891)在深交所中小板挂牌上市。上市后,公司开始大力拓展国内市场。

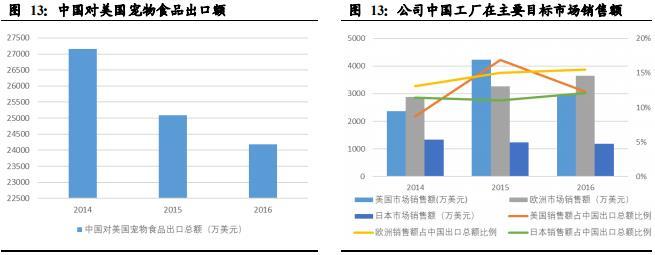

公司主要目标市场为美国、欧洲和日本。受到贸易限制措施的影响,中国对美国宠物食品出口额呈现逐年下降趋势。为应对贸易壁垒,公司一方面根据FDA标准加强中国工厂的质量管控,大力拓展客户;另一方面在美国、加拿大投资设厂,以维护市场份额。在中国出口总额中,公司在主要目标市场销售额都占比10%以上。

公司与多家海外客户建立长期合作关系,包括美国品谱、英国Armitages、日本尤妮佳等国际知名公司,积累了优良的客户资源和广泛的海外销售渠道。

2、公司看点

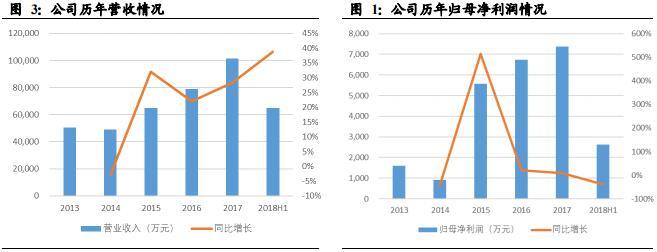

①产品力:公司加大研发力度,对公司产品进行品类拓展与结构化改善。2018年,公司继续加大研发投入力度,上半年共支出766.53万元,是去年全年研发费用的2.72倍。另外,公司增加了湿粮、干粮等高毛利产能,形成稳定的全品类布局。中国宠物湿粮市场正处于高速发展阶段,中端市场占据销量主导。公司在中端价位湿粮的布局符合行业发展需求。公司的宠物干粮产品不仅收入增长迅速,而且毛利率逐年提高。2015~2017年宠物主粮的毛利率分别为34.76%、37.48%以及44.21%。公司整体毛利率将受益于产品结构改善。另外,国内市场份额增加也会推动毛利提升。

②渠道力:公司境内销售主要以电商、专业、商超为主,目前三大渠道比例约为6:3:1。2018年以来公司着力发展电商渠道,通过投资不同电商团队,加大境内宠物市场的线上布局,给予团队更大激励,为开拓境内宠物市场占得先机。各大电商团队已于2018年四季度开始发力,双十一期间公司全平台录得收入4500万元以上,位于各大电商品牌前列(华元宠物-7600万元,疯狂小狗4300万元)。

③品牌力:公司采用多品牌战略,打造品牌形象。从成熟的美国市场发展经验来看,受制于宠物食品客户忠诚度低问题,单一品牌市占率提升空间不大。目前美国单一品牌是市占率最大的蓝馔,市占率仅有6.4%。雀巢、玛氏等宠物行业巨头公司一般采取多品牌发展战略。中宠同样采取了多品牌战略,旗下有众多自主品牌,覆盖主粮、零食、宠物用品等多个领域,并代理多个国外品牌。公司采用了不同品牌不同团队的运营方式,最大限度发掘品牌特性,并在线下通过产品陈列、门头展示等方式进行品牌宣传,深化和提升消费者对于品牌的认知。

3、投资评级

从国内宠物市场角度看,公司短期内业绩实现难度不大,看好2019年业绩增长。利润端受到毛利率以及销售费用率影响较大。随着研发水平提高以及产品结构改善,公司毛利率上行概率大。公司仍会大量投放销售费用,但预计销售费用率增长幅度较18年稍缓,利润拐点或将显现。预计2018-2020年EPS为0.61、0.96、1.27元,对应PE为58、37、28倍,“买入”评级。(东北证券)返回搜狐,查看更多

责任编辑:

大嘉购官网好消息,智能还款,落地小额G通道,(除了交通银行,农行妈妈卡,花期不支持,这几个银行用其他的通道)其他的全国所有银行,只要是有银联标准的的信用卡,都可以支持代还,️️费率0.7%+1(例如还一万,可以预留1000块钱,设置还款15笔,则消费30笔,就只需要70+15块钱,一共85块钱手续费就可以了)落地小额G通道哦,我们一直在努力,大嘉购官网超给力请大家奔走相告吧