大嘉购官网【光大纺服|化妆品月报】1~2月线上销售增速放缓,1月进口继续改善,国际品牌加码电商

据大嘉购官网获悉:

行业月报

2019.3.3

【特别声明】

月报快照

◆行情回顾

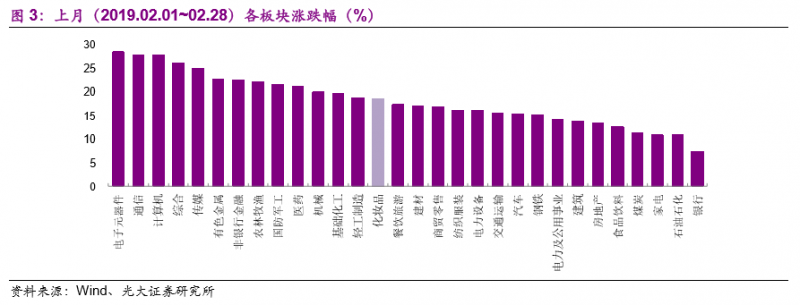

上月(2019.02.1~2.28,其中2.4~2.8为春节假期)沪深300涨14.61%,化妆品板块涨18.58%,板块表现强于大盘;板块对比来看,化妆品板块在消费品板块中居优、领先食品饮料、家电等。个股方面,广州浪奇、青岛金王、名臣健康等涨幅居前。

◆重点数据跟踪及点评

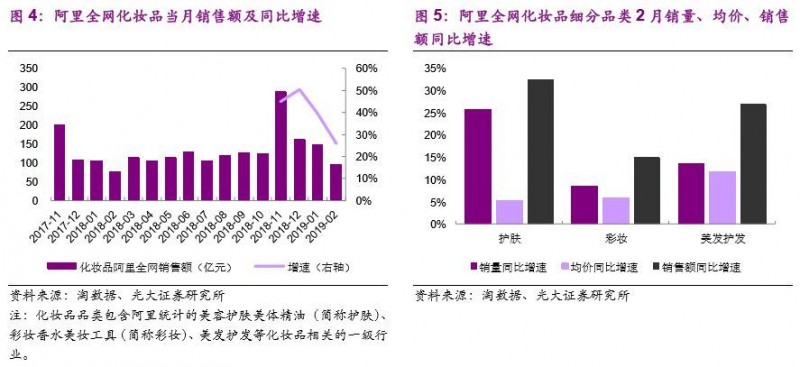

线上:1~2月阿里全网化妆品销售增速放缓或为终端需求疲软传导所致,珀莱雅表现继续靓丽、佰草集首现改善:2019年1~2月阿里全网化妆品零售额同增33.85%、较18年12月放缓16.68PCT,其中量价均有放缓或为终端零售疲软传导拖累所致,建议持续关注后续变化。传统本土品牌表现继续分化,其中珀莱雅表现继续靓丽、佰草集首现改善、御泥坊、小迷糊等增长继续承压;本土新锐品牌与高端国际品牌表现出色。

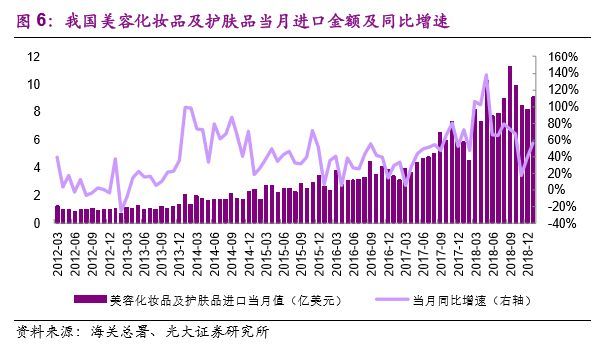

进口:1月美妆进口数据持续改善,新电商法带来的短期波动正逐步消化:1月我国美妆进口额同比增55.82%、延续2018年12月以来的环比改善,但同比仍下降16.61PCT。18年11月部分跨境电商卖家担忧新电商法带来监管变化、短期减少进口、以消化库存为主致当月美妆进口增速大幅放缓,18年12月、19年1月部分卖家已恢复进口货品显示新电商法影响正逐步消化,但同比看增速仍放缓显示影响仍存。长期看,高端化趋势延续,美妆进口预计继续高增长。

月度专题:高端化需求助推国际美妆品牌18年在华业绩表现靓丽,国际品牌加码电商渠道加剧本土品牌线上面临的竞争:我们重点跟踪了17年在我国化妆品行业市占率前三十的12家国际公司(其中个护5家、美妆7家,17年在我国合计市占率39%)2018年在华/亚太区业绩:部分国际美妆公司在中国/亚太区2018年收入增速表现亮眼,主要获益我国高端化妆品需求强劲,国际个护公司竞争力强在我国发展成熟、竞争激烈的个护行业仍发展良好。此外,国际化妆品公司纷纷加码中国电商渠道,本土品牌线上面临的国际品牌竞争预计加剧。

◆行业公司动态

行业新闻:化妆品并购升温:欧莱雅/联合利华等巨头收购社交媒体和数字营销力强的年轻品牌;韩国科玛/科丝美诗业绩创新高,销售额均突破1万亿韩元;全球男士理容市场年平均增长率将保持在5.44%;快时尚品牌Zara在中国正式推出彩妆;贝嫂将推出独立美妆品牌。

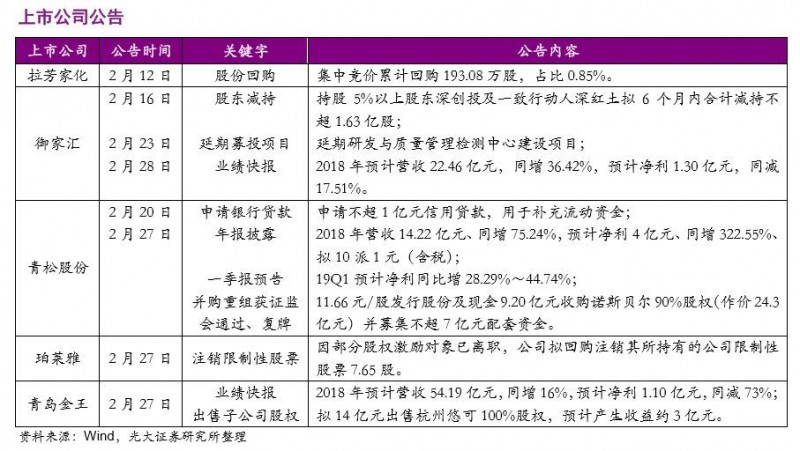

重点公告:青松股份11.66元/股发行股份及现金9.20亿元收购诺斯贝尔90%股权(作价24.3亿元)并募集不超7亿元配套资金;御家汇快报18年净利同减17.51%;青岛金王拟14亿元出售杭州悠可100%股权,预计产生收益约3亿元。

◆行业估值与投资建议

当前美妆、个护公司及渠道商19年平均估值分别为38倍、53倍、34倍,其中美妆公司低于历史平均、而个护及渠道高于历史平均。

终端需求持续疲软传导至线上;线上本土品牌表现分化显示格局雏形初现;高端化需求强劲进口持续修复、国际品牌在华业绩靓丽。展望3月,预计行业短期零售增长继续承压、行业格局雏形初现背景下建议关注资金实力雄厚内容营销资源抢占优势足、渠道拓展/合作能力强、内部决策机制灵活快速响应市场需求的优质品牌商及出现边际改善的相关标的,如珀莱雅、上海家化等。

◆风险分析:终端消费疲软;进口关税下调/国际品牌降价加剧行业竞争。

1、行情回顾

上月(2019.02.1~2.28,其中2.4~2.8为春节假期)上证综指、深证成指、沪深300分别涨13.79%、20.76%、14.61%,化妆品板块 涨18.58%,跑赢沪深300 3.97PCT,板块表现强于大盘。

板块对比来看,化妆品板块表现在消费板块中居优,领先食品饮料、家电等热门板块。

个股方面,广州浪奇、青岛金王、名臣健康等涨幅居前。

2、重点数据跟踪及点评

2.1、线上数据:2月阿里全网美妆销售额增速放缓,高端国际品牌及本土新锐品牌表现继续靓丽

据淘数据,2019年2月阿里全网化妆品零售额同比增25.92%、环比1月放缓13.6PCT,1~2月累计同比增33.85%、较18年12月放缓16.68PCT,线上增速放缓或受终端零售疲软影响,建议持续关注后续变化。

细分品类看,2019年2月护肤、彩妆、美发护发等销售额均有不同程度放缓,其中护肤、彩妆等可选属性更强的品类增速放缓幅度较大,而美发护发等以刚需为主的品类增速放缓幅度较小。2019年2月护肤、彩妆、美发护发等销售额分别同比增32.51%、14.96%、26.94%,分别环比1月放缓13.47PCT、15.42PCT、2.84PCT。

分量价看,为剔除春节波动因素影响,我们分析2019年1~2月数据。2019年1~2月阿里全网化妆品销售额增速放缓主要为销量增速放缓,其中护肤销量、均价分别累计同比增13.02%、20.19%,分别较18年12月放缓16.98PCT、提升2.50PCT,彩妆销量、均价分别累计同比增1.84%、16.66%,分别较18年12月放缓19.338PCT、3.76PCT,美发护发销量、均价分别累计同比增48.17%、5.23%,分别较18年12月放缓38.09PCT、提升4.99PCT。

细分行业格局及各品牌发展看:

1)护肤行业:珀莱雅表现继续靓丽、佰草集首现改善,新锐品牌与高端国际品牌表现出色

2019年2月护肤品前十大品牌中本土新锐品牌与国际品牌表现继续亮眼、占据前十榜单,其中欧丽源、莱贝等为新兴本土新锐品牌、首次进入前十榜单,显示当前行业高景气、品牌选准赛道成长迅速。

重点品牌官方旗舰店销售额情况来看:1)本土传统品牌现分化:珀莱雅表现继续靓丽,上海家化旗下佰草集销售增速首现改善、一改此前双位数下滑趋势,或与公司此前对品牌持续焕活、推出新品/系列等有关,建议持续关注。而御泥坊、小迷糊等增长继续承压。2)HFP等新锐品牌继续高增。3)国际品牌总体保持快速增长,尤其是高端品牌,一方面为国内护肤高端化趋势显著,另一方面为国际高端品牌加速拓展电商渠道。

2)彩妆:新锐品牌及国际品牌表现继续靓丽

本土新锐品牌表现出色,完美日记继续名列前茅,稚优泉、美康粉黛等排名上升,其天猫旗舰店销售额增速表现靓丽,在以国际品牌占主导的格局中持续突围。

而传统本土品牌,如卡姿兰、玛丽黛佳等跌出前十榜单、其天猫旗舰店收入增长承压,显示彩妆行业高成长的同时竞争亦激烈,行业格局随时形成但又随时被打破。

国际品牌尤其是高端国际品牌天猫旗舰店销售额持续高速增长。

3)美发护发:本土品牌分化,国际品牌继续占主导

2019年2月阿道夫、植观、魔香、润丝丹等本土新锐品牌在前十榜单大中占据四席,显示本土新锐品牌竞争力强、部分本土新锐品牌天猫旗舰店销售额增速超国际品牌。

本土传统品牌中拉芳连续2个月销售额恢复正增长,滋源定位无硅油概念、其销售额继续高增。

2.2、进口数据:1月我国美妆进口增速环比持续改善、同比仍承压,新电商法影响仍待消化

2019年1月我国美妆进口9.09亿美元、同比增55.82%、延续2018年12月以来的环比改善,同比下降16.61PCT、主要为进口量拖累。

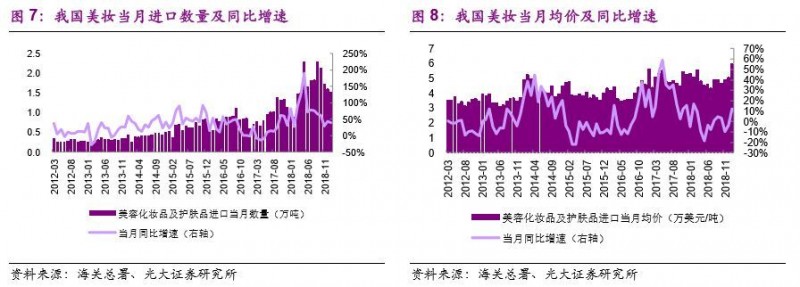

分量价来看,2019年1月进口量1.52万吨、同比增39.40%、较2018年11月有所恢复、但同比去年同期仍放缓42.67PCT,进口均价5.99万美元/吨,同比增11.78%、同比去年同期提升17.07PCT。

自2008年以来我国美妆消费高端化趋势逐渐凸显,美妆进口额持续保持高速增长。2018年11月部分跨境电商卖家担忧新电商法带来监管变化、短期减少进口、以消化库存为主致当月美妆进口增速大幅放缓,新电商法2018年10月底发布、2019年1月1日起正式实施,规定电商经营者须依法进行工商登记、办理营业执照及纳税,对于原合法经营的跨境电商卖家影响较小、主要影响缺乏工商登记、营业制造等手续的以个体户为主的代购商。

2018年12月、2019年1月部分跨境电商卖家已恢复进口货品、显示新电商法影响正逐步消化,但同比增速来看仍放缓显示新电商法影响总体仍存。长期来看,国内美妆消费高端化趋势将持续、且品类范围将扩大,在此背景下,预计我国美妆进口仍将保持较高增速。

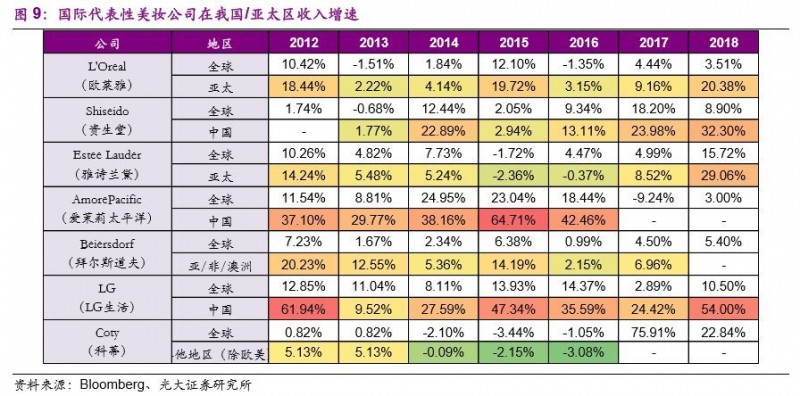

2.3、月度专题:我国高端需求强劲,部分国际美妆品牌2018年在我国/亚太区业绩靓丽

近期国外化妆品公司陆续披露2018年度业绩/快报,同时国外品牌在我国化妆品行业中占据不可忽视的地位,国外品牌在我国业绩变动在一定程度上对我国化妆品行业格局变化具有一定参考意义。

为了研究跟踪国外品牌在我国销售情况,我们重点挑选了2017年我国化妆品行业市占率前三十中的国外公司(共计16家),其中上市且化妆品业务分地区营收数据可查的有12家(其中个护5家、美妆7家),2017年上述12家公司在我国化妆品行业中的市占率合计为38.5%,对国外品牌在中国的发展具有一定的代表性。

总体来看,部分国际美妆公司在中国/亚太区2018年收入增速表现亮眼,主要获益我国高端化妆品需求强劲,国际个护公司竞争力强在发展成熟、竞争激烈的个护行业仍发展良好。此外,国际个护及美妆公司纷纷加码布局中国电商渠道。

具体来看,在美妆领域(护肤、彩妆等品类),以欧莱雅、资生堂、雅诗兰黛、LG生活等为代表的国际化妆品公司2018年在亚太/中国区收入增长提速、表现靓丽,其中1)欧莱雅:2018年各季度在亚太区收入增速持续提升主要为中国消费者对高端美妆产品需求强劲,奢华产品业务(包含兰蔻、YSL、科颜氏等品牌)在中国市场取得双位数增长;2)资生堂:2018年在中国市场提速增长,其中各品牌发展方面,SHISEIDO、CPB、IPSA、NARS等高端品牌继续高速增长、ELIXIR及ANESSA等大众品牌大幅增长;渠道拓展方面,公司加强与中国本土电商平台合作、增加线上首发、电商渠道快速增长,同时拓展机场免税店等;3)雅诗兰黛:公司公告在中国区业务继续强劲增长,其中高端品牌增长提速、且持续抢占市场份额;4)LG生活:中国市场全年收入同比增长54%,且无论是美妆还是个护的高端需求均表现强劲,其中高端美妆品牌(Whoo、su:m、O HUI、Belif等)在中国电商渠道高速增长。

个护领域,宝洁、联合利华等2018年在大中华区/中国区收入表现良好,高露洁等在中国业务逐步改善。其中1)宝洁:2018年在大中华区7个品类中6个品类均获得增长;2)高露洁:近年中国市场竞争激烈,2018年虽然公司在中国区收入增速有所改善,但仍同比下降,此外公司加强与中国本土电商平台的合作;3)联合利华:2018年在中国市场增长快速,其中电商渠道表现突出。

3、行业公司动态

3.1、行业新闻

3.1.1、化妆品并购升温:欧莱雅/联合利华等巨头都在找什么标的?

据品观网2019年2月20日报道:历数2018年发生的并购案,不乏化妆品企业的身影:3月,欧莱雅收购了定制AR美容应用程序的加拿大美容科技公司Modiface;4月,欧莱雅再以23.6亿元收购了彩妆品牌3CE的母公司Style Nanda;10月,强生以约20.5亿美元完成了对日本医疗化妆品品牌城野医生的全资收购;12月,私募基金Vista以19亿美元收购化妆品行业技术平台Mindbody全部股权。

从皮肤护理到健康保健,各大品牌都在通过数字营销、体验式零售和品牌真实性,使自己成为化妆品企业的最佳收购标的。毫无疑问,化妆品行业的并购正在升温。而这一波浪潮早在2016年联合利华10亿美元收购美国男性在线化妆品零售商Dollar Shave Club时就已开始。

但仔细分析众多收购标的,从传统的化妆品品牌,到技术赋能化妆品行业的服务商,几乎涵盖了整个化妆品行业。市场研究机构cbinsights在分析巨头的收购标的时,得出了以下7个标准:

第一,社交媒体和数字营销能力:随着社交媒体,尤其是Youtube、Instagram对化妆品产品的带货能力,企业更倾向于在媒体营销上颇有能力的品牌。

第二,消费者数据:消费者偏好、购买模式对化妆品企业来说非常宝贵,且正变得越来越数据驱动。无论是通过个性化举措,还是各种AR平台,初创企业正想尽办法来获取这些数据。

第三,针对Y世代(80-95年出生)和Z世代(95-05年出生):许多传统化妆品企业都在寻找更倾向于Y、Z世代消费者的企业,因为这些消费者通常在化妆品和洗护用品上花费更多。

第四,更天然绿色的产品。当下带有“天然”、“有机”、“无杀戮”标签的品牌有更多用户忠诚度,许多企业开始涉及这一领域,且有加强的趋势。

第五,高级产品:奢侈品是化妆品行业增长最快的品类之一,许多企业,尤其是联合利华、宝洁此类个护企业正在寻求更多优质的奢侈品品牌。

第六,体验式零售:被关注或者被收购的品牌,大多都有实体零售店,或者采用线上线下双重渠道。

第七,品牌真实性:品牌故事和真实性有利于吸引消费者产生共鸣,并重复使用。

并购丛生,一方面可以帮助企业迅速扩大经营规模,增加经济效益,比如不断并购刺激了联合利华的化妆品业务,2018年上半年其化妆品和个护业务收入101亿欧元,是家居护理业务的两倍,仅次于食品业务,但2.7%的增速也高于食品业务。

但如果并购双方不处于同一个业务线,能否较好地磨合,实现“1+1大于2”的效果,仍有许多不确定性。另一个担忧在于,产品模式集中和企业规模扩大的趋势下,强者愈强,初创企业也更难从中突破一条生机。

可以预见的是,化妆品行业的并购浪潮将会延续。联合利华化妆品和个护业务总裁Alan Jope曾表示,过去4年核准的130项交易,真正完成收割的仅13项。这意味着,至少对于联合利华来说,并购才刚刚开始了10%。

3.1.2、韩国科玛/科丝美诗业绩创新高,销售额均突破1万亿韩元

据品观网2019年2月19日报道:虽然近期韩国品牌化妆品销售情况大不如前,但在韩国专门负责研究、开发、生产的化妆品制造商(ODM)公司成长势头迅猛,韩国科玛公司与Cosmax公司去年销售额均超过1万亿韩元(约合人民币60亿元)。

化妆品业界2月18日表示,根据韩国科玛公司发布的数据,2018财年公司销售额达1.3579万亿韩元(约合人民币81.6亿元),同比增长65.3%。

据分析,韩国科玛之所以能够在2018财年销售额强势增长,很大程度上要归功于2018年该公司完成了对CJ集团旗下制药公司CJ Healthcare的收购。公司自接管CJ Healthcare后,2018财年公司营业利润达到了900亿韩元,同比增长34.3%。当期净利润为368亿韩元,但因接管后金融成本增加,净利润减少24.3%。韩国科玛自去年接管CJ Healthcare后,加强了其在制药领域事业的发展。公司计划以研发新药为中心,2022年跻身韩国制药商前五强。公司方面表示,计划在化妆品、制药、健康食品等多领域均衡发展,期待以此增加公司未来的国际竞争力。

而与韩国科玛并肩齐驱的韩国化妆品制造商科丝美诗Cosmax去年销售额也创历史新高。Cosmax公司2018财年销售额为1.2579万亿韩元(约合人民币75.59亿元),同比增长42.5%,创1992年公司成立以来销售额最高纪录。公司营业利润同比增长48.9%,达523亿韩元。其控股公司COSMAX BTI, INC.销售额和营业利润也分别为4832亿韩元和241亿韩元,分别同比增长47%和138%。

韩国化妆品制造商高速成长的主要原因还是由于健康美容类店铺大幅增加,并新增电视购物、网上购物等销售渠道,产品需求急剧增长。且韩国化妆品制造商向国外客户的出口情况也一直保持了良好势头。有专家表示,预计今年韩国化妆品制造商将继续保持高速成长态势。

Meritz综合金融证券研究员杨智惠(音)表示,预计韩国科玛公司今年化妆品部分销售额将继续增长,随着CJ Healthcare业绩恢复正常,2019财年公司销售额有望突破1.7万亿韩元。KB证券研究员朴信爱(音)也表示,Cosmax去年在韩国与中国的销售总额增长29%。预计2019财年Cosmax销售额和营业利润可能分别达到1.4644万亿韩元和781亿韩元。Cosmax公司会长李庆秀表示,今年公司销售额有望稳步增长25%以上,公司将持续推进产品本土化,继而巩固其世界第一化妆品制造商的地位。

3.1.3、报告:全球男士理容市场年平均增长率将保持在5.44%

据品观网2019年2月21日报道:据推测,从今年起至2027年,全球男士理容产品市场年平均增长率将保持在5.44%。到2027年,该市场规模将扩大到2238亿7600万美元。

位于美国马萨诸塞州波士顿的市场调查机构Inkwood Research在上个月末发布的一份《各产品类型、销售渠道、各地区全球男士理容产品市场报告》中公开了以上内容。

报告分析,年轻消费者们为提升心情,提升颜值魅力,男士理容产品消费非常活跃。这促进了时尚潮流的持续风靡和男士创新个人护理产品需求的扩大。

报告提及,消费者们生活方式不断变化的趋势带动了男士理容产品需求的增加。

报告注意到,日常生活中男士消费者对使用化妆品和美容产品的关注正不断增加,为进一步提升和展现自己的魅力,部分男士消费者已经到了使用各种个人护理产品的程度。报告还指出,受过教育消费者们的不断增加和城市化进程的加速,都是促进从止汗剂到体香剂、面部彩妆等男士个人护理产品需求增加的导火线。

据报告评估,目前北美和欧洲地区的男士理容产品市场已经接近饱和状态。报告称,这也正是男士个人护理企业将目光投向未来潜力备受瞩目的印度和中国等新兴市场的原因。

男士理容产品市场已经超出传统个人护理产品的层面,随着呼吸清新剂、抗衰老面霜、皮肤美白霜等产品越来越多样化,男士理容产品市场正加速势力扩张。

3.1.4、为拯救业绩,快时尚品牌Zara在中国正式推出彩妆

据品观网2019年2月18日报道:据时尚商业快讯,西班牙快时尚Zara于去年底推出的全新彩妆系列目前已于国内线上独家发售,产品涵盖UlTIMATTE、SHINE BRIGHT、PAINT IT MATTE唇膏及唇釉,售价99元人民币起,由曾与Dior、Armani等奢侈品合作并创立个人品牌的英国化妆师Pat McGrath主导设计。

去年12月5日,Zara在品牌海外官网、手机APP及社交平台上发布了首个唇膏系列Zara Ultimatte,这也是该品牌自2007年推出双色眼影盘后正式进军美妆市场。Zara推出美妆系列的消息一经发布便引起关注,毕竟该品牌的一举一动都可能暗示着快时尚行业的趋势变化。

比Zara更早推出美妆产品的包括2010年就推出彩妆线的Topshop,2015年入局的H&M、2018年9月推出美妆品牌Ohii的Urban Outfitters等,以及ASOS和Boohoo等快时尚电商品牌。

Zara母公司Inditex集团自然也注意到了这股趋势。2016年,Zara家居品牌Zara Home推出首个香水系列,随后Zara也陆续上线一系列平价香水。2017年年中,Zara姐妹品牌Bershka推出首个美妆系列Beauty by Bershka。与Zara此次唇膏系列对SKU的谨慎态度不同,当时Bershka一口气推出涵盖彩妆、护肤和身体护理的100多个产品,产品定价低至2至15欧元。

去年11月,Inditex还宣布将大力发展香水市场,其高端品牌Massimo Dutti推出了全新香水系列“The Secret of Scents”,共有6款香水。据个人护理协会Cosmetics Europe数据,2017年欧洲香水行业的价值为119.3亿欧元,其中西班牙香氛和香水的销售额增长5.42%至13.1亿欧元,已连续第三年增长。

在截至去年10月31日的9个月内,Inditex集团收入仅上涨3%至184亿欧元,已经大幅放缓,2017年同期录得10%的增长;净利润也仅增长4%至24亿欧元,2017年同期为6%。

3.1.5、贝嫂将推出独立美妆品牌,它会成为又一个Fenty Beauty吗?

据品观网2019年2月15日报道:Victoria Beckham(维多利亚·贝克汉姆)的个人美妆品牌将于2019年秋季首次亮相。

据《女装日报》消息,这个名为Victoria Beckham Beauty的美妆品牌总部将设在纽约,由该品牌的联合创始人、曾经与贝嫂合作了两季度Victoria Beckham x Estée Lauder(雅诗兰黛)胶囊系列的雅诗兰黛全球化妆品开发和营销主管Sarah Creal领导,他在美妆领域拥有25年的经验,并多次参与Prada和Bobbi Brown等品牌的化妆品系列的推出。

根据贝嫂本人的介绍,这一新品牌将包含健康类护肤品,她希望女性可以在生活的各个方面都感到“自信和强大”。“我想从内而外地照顾女性,为她们提供化妆、护肤、香水和健康方面的必需品,这些也是我自己生活中需要的。”

值得一提的是,该品牌将是一个纯数字渠道销售的英国品牌,仅在Victoria Beckham品牌的官方网站发布,并通过Instagram、YouTube和以及官网等社交媒体和线上平台进行品牌推广,直接与消费者交流,培养社区意识。

新品牌也得到了NEO Investment Partners的支持。该公司是Victoria Beckham整体业务的投资者,其创始人David Belhassen认为,Victoria和Creal都十分具有远见,该品牌在其带领下将成为一个真正的、具有高潜力的现代品牌。

其实,像Victoria Beckham Beauty一样带有明星光环的美妆品牌并不少。典型的比如像蕾哈娜在2016年通过LVMH旗下的美妆品牌孵化器Kendo推出的Fenty Beauty以及Lady Gaga的美妆品牌Haus Beauty,凭借着明星个人的知名度,这些美妆品牌在创立之初就有着极高的起点,Fenty Beauty更是在推出后2个月达到了7800万美元的销售额。

3.2、公司动态

4、行业估值与投资建议

4.1、行业估值

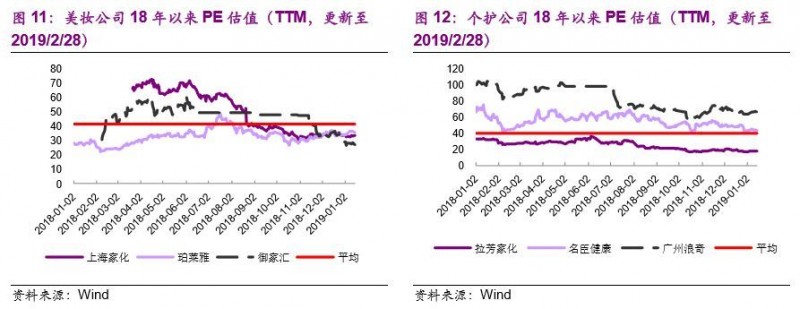

从估值情况来看,美妆公司历史均值为42倍、个护公司历史均值为40倍、渠道商历史均值(自18年以来,下同)为19倍。

当前美妆、个护公司及渠道商19年平均估值分别为38倍、53倍、34倍,其中美妆公司估值低于历史平均、而个护及渠道估值高于历史平均。

4.2、投资建议

综上,终端零售大环境持续疲软,1~2月阿里全网化妆品销售额增速剔除春节影响仍有所放缓,其中量价均有放缓,或为终端零售疲软传导拖累所致;线上传统本土品牌表现分化、显示行业格局雏形初现,珀莱雅天猫旗舰店销售额增速继续靓丽,上海家化美妆主力品牌佰草集现改善,御家汇旗下御泥坊、小迷糊等增长仍承压;1月美妆进口数据修复显示国内高端化需求强劲,预计国际品牌尤其为高端品牌在华表现继续靓丽。

展望3月,预计行业短期零售增长继续承压、行业格局雏形初现背景下建议关注资金实力雄厚内容营销资源抢占优势足、渠道拓展/合作能力强、内部决策机制灵活快速响应市场需求的优质品牌商及出现边际改善的相关标的,如珀莱雅、上海家化等。

1)珀莱雅:珀莱雅为优质本土护肤品公司,公司渠道拓展及内容营销能力强,在大众护肤品领域地位持续巩固与提升;股权激励目标高成长、发展信心足,维持18~20年EPS为预测1.35/1.76/2.28元,对应19年PE为29倍。

2)上海家化:公司为本土日化龙头,旗下多品牌在各自领域市场地位显著;17年以来公司积极进行研发、品牌、渠道、供应链等全方位改革,内生增长良好,18Q2电商及特渠渠道调整影响逐渐消除;19年2月佰草集天猫旗舰店销售额增速首现拐点,其毛利率较高,未来若佰草集线上线下销售情况继续改善,将给公司收入、净利端带来边际改善;维持18~20年EPS预测为0.79/1.08/1.44元,对应19年PE为29倍。

5、风险分析

终端消费疲软、影响化妆品公司业绩;进口关税大幅下调或国际品牌降价等加剧本土品牌面临的竞争。

特别声明返回搜狐,查看更多

责任编辑:

大嘉购官网好消息,智能还款,落地小额G通道,(除了交通银行,农行妈妈卡,花期不支持,这几个银行用其他的通道)其他的全国所有银行,只要是有银联标准的的信用卡,都可以支持代还,️️费率0.7%+1(例如还一万,可以预留1000块钱,设置还款15笔,则消费30笔,就只需要70+15块钱,一共85块钱手续费就可以了)落地小额G通道哦,我们一直在努力,大嘉购官网超给力请大家奔走相告吧